作者:金茂律师事务所 毛惠刚律师 段洁琦律师

2016年9月26日,中国银行间市场交易商协会(以下简称“交易商协会”)经人民银行备案同意,正式发布了《银行间市场信用风险缓释工具试点业务规则》(以下简称《业务规则》以及四份配套文件。同时,交易商协会还同步发布了《中国场外信用衍生产品交易基本术语与适用规则(2016年版)》(以下简称《基本术语与适用规则》)。本次文件的发布,代表着中国版信用违约互换产品(CreditDefault Swap,CDS)的再次推出,在业界引起强烈反响。笔者作为法律从业人员,对信用违约互换(CDS)等信用风险缓释工具的推出带来的经济影响将不多作赘述,而是主要对这六份文件进行解读、分析和推测。由于信用风险缓释工具尚处于起步阶段,本文的内容如与今后相关法律法规、规定规则有出入之处,请以届时官方颁布的内容为准。

一、信用风险缓释工具在中国的发展历程

《业务规则》第二条规定:“本规则所称信用风险缓释工具是指用于管理信用风险的信用衍生产品。”信用风险缓释工具即中国版的信用衍生品。

所谓信用衍生品,根据ISDA(国际掉期与衍生品协会)的定义,指用来分离和转移信用风险的各种工具和技术,交易双方利用信用衍生品来增加或减少对某一参考实体的信用风险的暴露。

信用衍生品的雏形出现于20世纪90年代早期,由J.P.摩根创设的信用违约互换(CDS)成为最早的信用衍生产品。随后,也逐渐出现了期数CDS、抵押债务凭证(CollateralizedDebt Obligation,CDO)、合成CDO(Synthetic CollateralizedDebt Obligation)等较为复杂的产品,以及与资产证证券化组合的一系列结构化产品。现在国际上较为常见的单一信用衍生产品有信用违约互换(CDS)、信用联结票据(CLN)、总收益互换(TotalReturn Sway,TRS)、信用价差期权(CreditSpread Option,CSO)等。

信用衍生品产生的初衷是规避巴塞尔协议对银行资本金的监管要求,且能够实现转移风险的功能,由于其与债权类似,能反映公司的信用风险,其也作为一种投资策略利用在投机、套利等目的上,如约翰保尔森利用做空抵押债务凭证(CDO)以及大量收购信用违约互换(CDS)成为了美国次贷危机中“最赚钱的人”。

交易商协会曾于2010年10月29日颁布了《银行间市场信用风险缓释工具试点业务指引》(以下简称“《原业务指引》”)及相关配套文件,首次在我国市场推行了信用风险缓释工具(CreditRisk Mitigation,CRM)试点业务。但《原业务指引》出于“结构简单、市场透明、严控杠杆和风险合理配置”的考虑,仅仅推出了两类简单的基础性产品,即信用风险缓释合约(CreditRisk Mitigation Agreement,CRMA)和信用风险缓释凭证(Credit RiskMitigation Warrant,CRMW)。

2012年8月21日,交易商协会在《中国银行间市场金融衍生产品交易定义文件(2009年版)》的基础上修订并发布了《中国银行间市场金融衍生产品交易定义文件(2012年版)》(以下简称“《定义文件》”)。《定义文件》由利率、汇率、债券和信用定义文件等四份文件组成。其中,信用定义文件,即《中国银行间市场信用衍生产品交易定义文件(2012版)》初步形成涵盖现有和将来可能推出的信用风险缓释工具(CRM)产品交易全流程的完整框架,除已经推出的信用风险缓释合约(CRMA)和信用风险缓释凭证(CRMW)以外,同时也引入了信用违约互换(CDS)的概念,为将来推出信用违约互换(CDS)等其他非单一标的债务的信用风险缓释工具预留了接口。但在2013年4月12日,该文件由于在部分条款的内容和表述上,与现有市场习惯存在一定出入,影响了市场交易效率,被予以停止使用。

2016年9月26日,交易商协会在《原业务指引》的基础上修订并发布本次《业务规则》和配套文件,且重新发布了关于信用衍生品交易的定义文件《基本术语与适用规则》。《业务规则》在CRMA和CRMW以外,增加了信用违约互换(CDS)以及信用联结票据(Credit-linkedNotes,CLN)两种产品。

二、信用风险缓释工具的种类

中国的信用风险缓释工具分为合约类产品和凭证类产品。目前明确已经推出的四种产品中,信用违约互换(CDS)和信用风险缓释合约(CRMA)属于合约类产品,信用联结票据(CLN)和信用风险缓释凭证(CRMW)属于凭证类产品。合约类的信用风险缓释工具属于典型的场外金融衍生品,在参与者之间签订,不能在二级市场流通。而凭证类的信用风险缓释工具则属于更加标准化的金融衍生品,可在二级市场流通,是价格随参考实体信用风险变化而变化的有价凭证。

根据交易商协会发布的各产品的业务指引,笔者将对这四种产品进行简单介绍:

(一)合约类产品

1、定义

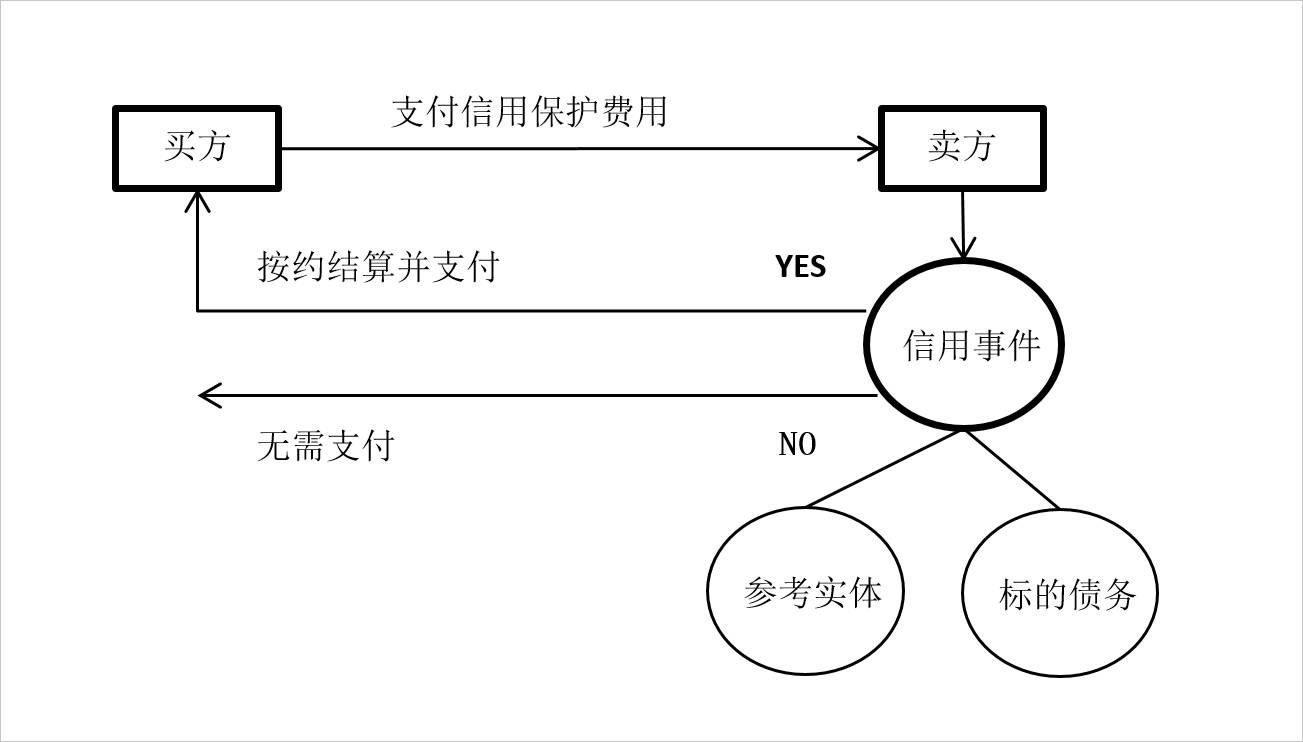

信用违约互换(CDS)指交易双方达成的,约定在未来一定期限内,信用保护买方按照约定的标准和方式向信用保护卖方支付信用保护费用,由信用保护卖方就约定的一个或多个参考实体向信用保护买方提供信用风险保护的金融合约。

信用风险缓释合约(CRMA)是指交易双方达成的,约定在未来一定期限内,信用保护买方按照约定的标准和方式向信用保护卖方支付信用保护费用,由信用保护卖方就约定的标的债务向信用保护买方提供信用风险保护的金融合约。

2、合约类产品交易模式图

3、CDS与CRMA产品比较

|

|

信用联结票据(CLN)

|

信用风险缓释凭证(CRMW)

|

|

保护债务范围

|

非单一实体的非单一标的债务,但债务种类仅限于交易商协会注册发行的非金融企业债务融资工具

|

定向标的债务

|

|

杠杆率

|

无限制(但核心交易商*卖出总余额不得超过其净资产的500%,一般交易商*卖出总余额不得超过其相关产品规模或净资产的100%)

|

买入或卖出合约余额都不得超过标的债务余额的100%,创设规模不得超过标的债务总余额的500%

|

|

创设机构

|

可直接或通过特定目的实体创设

|

直接创设

|

*核心交易商指交易商协会备案的核心交易商,核心交易商可与所有参与者进行信用风险缓释工具交易。

*一般交易商指交易商协会备案的一般交易商,一般交易商只能与核心交易商进行信用风险缓释工具交易。

4、综述

从交易模式来看,CRMA其实是一种最简单的CDS产品,即只有一个标的债务且严格控制杠杆率的CDS产品。这是由于《原业务指引》将信用风险释缓工具定位在服务于实际需要、简单务实的原则的基础上。然而,由于目前债市信用风险事件频发, CRMA严格的杠杆率以及单一的标的债务已无法满足投资者对冲信用风险的需求,CDS应声而出。当然,由于CDS灵活的杠杆率以及多债务标的特点,交易商协会出于谨慎的考虑,对交易商的卖出杠杆率也给出了最高不得超过净资产500%的限制。

(二)凭证类产品

1、定义

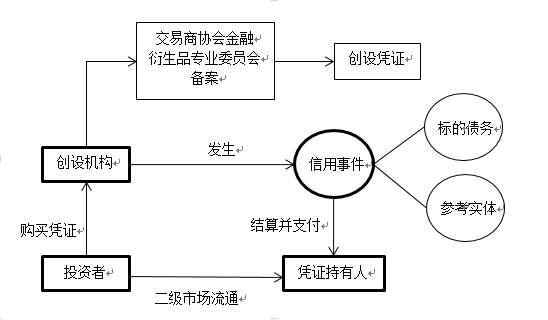

信用联结票据(CLN)是指由创设机构向投资人创设,投资人的投资回报与参考实体信用状况挂钩的附有现金担保的信用衍生产品,属于一种凭证类信用风险缓释工具。

信用风险缓释凭证(CRMW)指由标的实体以外的机构创设的,为凭证持有人就标的债务提供信用风险保护的,可交易流通的有价凭证,属于一种凭证类信用风险缓释工具。

2、凭证类产品交易模式图

3、CLN与CRWM产品比较

|

|

信用联结票据(CLN)

|

信用风险缓释凭证(CRMW)

|

|

保护债务范围

|

非单一实体的非单一标的债务,但债务种类仅限于交易商协会注册发行的非金融企业债务融资工具

|

定向标的债务

|

|

杠杆率

|

无限制(但核心交易商*卖出总余额不得超过其净资产的500%,一般交易商*卖出总余额不得超过其相关产品规模或净资产的100%)

|

买入或卖出合约余额都不得超过标的债务余额的100%,创设规模不得超过标的债务总余额的500%

|

|

创设机构

|

可直接或通过特定目的实体创设

|

直接创设

|

*核心交易商指交易商协会备案的核心交易商,核心交易商可与所有参与者进行信用风险缓释工具交易。

*一般交易商指交易商协会备案的一般交易商,一般交易商只能与核心交易商进行信用风险缓释工具交易。

4、综述

CRWM与CRWA均为2010年的《原业务指引》中推出的产品,所保障的信用风险对象都为单一标的债务且设有严格的杠杆率。根据交易商协会网站上披露的信息,2010年创设登记信息有8项,2011年创设登记信息仅1项,之后均无,直至今年2016年《业务规则》颁布前夕的8月,才新增加了创设登记信息1项。这可能是由于产品推出时,债权市场违约风险还并不多,尚以刚性兑付为主,市场对信用风险的衍生品需求不多。且因产品的结构单一以及投资者仅集中在银行类金融机构, CRWM缺乏市场流动性等原因,导致CRWM与CRWA在推出后多年陷入了停滞状态。而随着2016年经济形势下行,债权市场屡屡违约,债市投资者对对冲信用风险的需求直线上升,刚性兑付亟需打破,CRMW因而又重现江湖。而同样,CRWM单一的产品结构和严格的杠杆率难以满足对冲风险的需求,交易商协会在此次的《业务规则》中推出了CLN,并出于谨慎的考虑,对交易商的卖出杠杆率也给出了最高不得超过净资产500%的限制。

三、信用风险缓释工具与保险的辨析

通过上述内容不难发现,信用风险释缓工具与保险有非常相似之处,即购买者或投资者(以下统称“买方”)通过支付一定的费用来规避风险带来的损失。但实质上,信用风险缓释工具与保险还是有一定的区别。

首先,信用风险缓释工具与保险的投资目的并不完全相同。投保保险一般是出于对财产或交易风险的保护,而投资信用风险缓释工具不仅能达到前述避险目的,还能实现投机、套利等投资策略。

其次,信用风险缓释工具的买方不需要对标的债务有财产权益,而依据《保险法》,保险的被保险人则需要对保险标的有财产权益。比如,信用险保障的是被保险人在交易过程中所产生的风险,当债务人不能履行其义务时,由保险人承担赔偿责任。信用风险缓释工具则不限定于买方本身的交易风险,买方可在预测任何预期相关或无关的标的债务或参考实体将出现风险、或信用利差将扩大时购入信用风险缓释工具的合约或凭证。

再次,信用风险缓释工具可不受标的债务金额的限制。如CDS的买方或卖方可以购买或卖出任意份数的合约,CLN的创设机构以及投资方也可以创设或购买任意份数的凭证,且结算时的总金额也不受标的债务金额的限制。而依据《保险法》,重复保险的赔偿金额不得超过保险价值,即投保人无论向多少保险机构投保多少份额,保险机构实际赔偿的金额将不超过保险标的金额。

最后,保险必须由保险机构来承做,风险承担方也只能是保险机构。信用风险缓释工具的参与者不仅限于金融机构,也可以是非金融机构和非法人产品,且合约类产品的卖方和凭证类产品的创设机构也可以作为买方购买其他信用风险缓释工具。

四、结语

正如2014年5月时任央行副行长的刘士余在一次演讲中所说,“我们不赞同搞ABS、CDS产品,以及适于混合物的N次方,这些方面都带有不太好的因素,容易误导社会公众,以及误导金融市场创新的方向。但是最基础的ABS+CDS还是一个金融市场健康发展或者结构校正的不可或缺的重要的金融工具。”笔者认为信用风险缓释工具的推出,是中国金融市场成长和创新过程中产生的必然需求,能够起到帮助促进资产证券化的发展、盘活银行不良资产、对冲债市信用风险等作用。与其他的金融创新产品一样,由于中国的金融市场环境与国外不同,作为舶来品的信用衍生品在国内运用和发展也将有可能产生一定程度的“变味”,但中国政府应坚守其信用风险缓释功能的底线,避免市场投机者利用信用风险缓释工具扰乱市场,甚至走向类似次贷危机的深渊,从制度和规则上的正向引导以及适度有效的监管都是必须的。在金融衍生品市场缺少有力监管的环境下,交易商协会此次推出CDS以及CLN仍然是谨慎的,将参与者仅限于备案的会员,并严格控制了杠杆率。因此,CDS和CLN的推出所能带来的市场调节作用,笔者认为还是值得期待的。