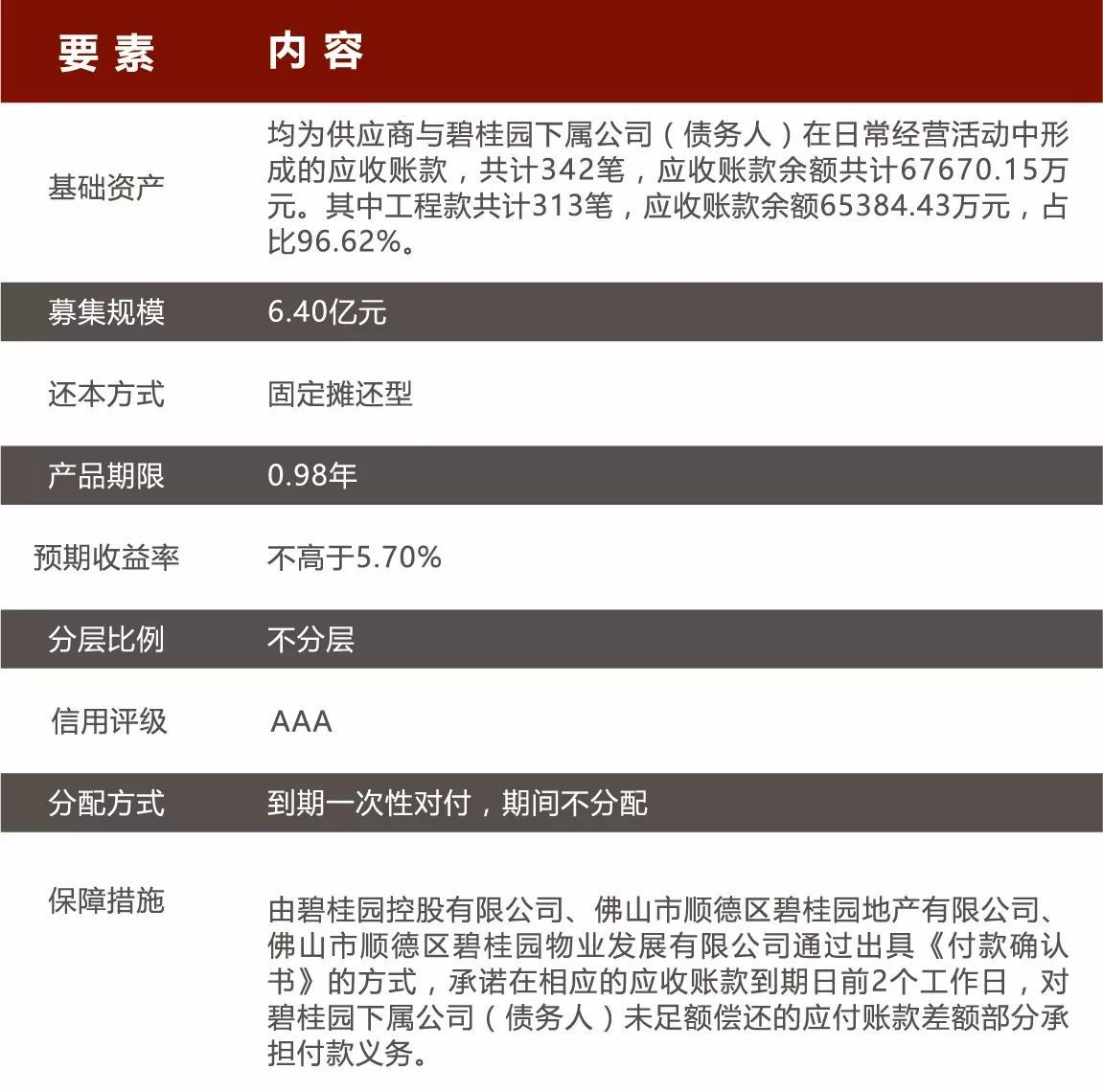

“一方碧2017-9”专项计划要素

储架发行制度是相对于传统发行的概念,通常是指在证券发行实行注册制的基础上,发行人一次注册,多次发行的机制。目前,企业ABS储架发行制度是指在交易所首次申报时提交一整套框架性的申报材料,同时申请一个总的发行期数和规模,审批通过后获得交易所出具的一份总的挂牌转让无异议函。在该无异议函规定的时间内进行分期发行时,无需再次申报审批,只需将每次的发行材料上报备案即可。储架发行可提高融资规模、加快发行效率。

“一方碧”ABS系列专项计划的基础资产均是深圳市前海一方恒融商业保理有限公司专门针对碧桂园的供应商提供保理服务所形成,基础资产同质性强、资产储备充沛,比较适合储架发行,事实上,截至本文完稿之日,今年仅“一方碧”ABS已经发到了第17期。

“一方碧2017-9”专项计划中,一方恒融开发的“保理商IT系统”通过其 CRM系统使其各部门之间可以通过系统实现供应商和应收账款信息的有效传递,同时在业务合规审查、融资服务、出账管理上实现全流程的线上管理,并且通过CRM系统对供应商的基础资料与批次保理资料进行整理、归档、确保保理业务资料的完整性。通过该系统,一方恒融作为专项计划的资产服务机构,可以做到基础资产的每一笔应收账款债权的现金流入或流出,均能在其系统台账内得到清晰记录,从而实现每一笔入池应收账款债权的特定化。同时,一方恒融将其在“保理商IT系统”中单列独立的数据模块对入池基础资产进行标识,从而使基础资产与一方恒融的其他资产相区别。

目前市面上发行的通道类保理ABS,多是基于买方保理的模式即由核心债务人推动的基础之上,通过该类通道业务,一方面可以解决债务人确权的行业老大难问题,实现资产端的快速累积和品牌声誉的积极宣传;另一方面,核心债务人通过保理企业将零星的债务进行归集以排除ABS发行原始权益人分散的障碍,同时也有利于拉长核心债务人应收账款的账期,缓解核心债务人的流动资金压力,也能部分绕开《资产证券化基础资产负面清单》对房开企业自己发行ABS的相关限制,可谓一举两得。但是,在保理企业正式涉足这一业务之前,仍有必要仔细分析ABS保理通道业务的主要风险,防患于未然。

通常而言,通道业务项下,作为通道的保理公司自身是不承担项目风险的,我们接触的此类型业务中,通道企业往往会对其自身是否承担风险表现出极大的关注,但对基础资产的质量关注则相对不足。但事实上,若专项计划发行后无法按期足额兑付,即使法律文件中保理公司无须承担兑付责任,但仍会对自身的声誉产生巨大的负面影响,并对其今后发行新的专项计划产生不利。为避免声誉风险,保理公司还是应对基础资产和第一偿债来源的可靠性、合法性给予相当关注。

企业ABS虽然没有对“风险自留”作出如信贷ABS那样的强制性规定,但为了进行信用增级和解决超额收益回流的问题,ABS发行中一般都进行优先/劣后分级,原始权益人认购劣后级资产支持证券是最为普遍的一种形态。但对于通道业务,保理公司认购劣后级资产支持证券可能导致其出现现金流出而面临无法收回风险。“一方碧2017-9”通过仅设置1档资产支持证券,原始权益人无风险自留的方式,同时采用剩余款项向资产服务机构支付浮动服务费的形式,较为巧妙地规避了上述风险。

ABS内在逻辑要求先形成基础资产,再以基础资产发行资产支持证券,为了先形成资产,需要保理公司先行有效受让应收账款,“一方碧2017-9”专项计划即将一方恒融已根据保理合同自行或委托第三方支付应收账款转让对价作为合格资产的入池标准之一。如保理公司自有资金不足,往往会发生保理公司先引入过桥资金再通过ABS发行回笼资金归还过桥资金的结构安排,此结构下一旦专项计划的发行未能如期完成,则保理商可能面临无法按约偿付过桥资金的违约风险。

ABS发行金额通常较高,保理企业的注册资本以及净资产相对不足,而保理公司ABS完全实现“会计出表”的案例目前凤毛麟角,在保理公司发展初期作为通道发行ABS资产无法出表的弊端尚不明显,但随着企业业务规模的扩大,ABS通道业务挤占有限的杠杆率的问题就会比较突出。“一方碧2017-9”专项计划中即设置了原始权益人的赎回条款,譬如:当债务人到期不履行付款义务时原始权益人需承担赎回义务;对于争议应收账款,计划管理人有权在向债权人追索未果或遭受不利后果时要求原始权益人继续履行赎回义务或对专项计划因此遭受的损失承担赔偿责任;基础资产不符合入池标准时,原始权益人需将赎回价款付至专项计划账户等。我们理解,这些条款将导致其ABS无法真正实现会计出表。

“一方碧2017-9”专项计划中最重要的债务加入人“碧桂园控股”自身为境外上市公司,可能面临其如何使用境外合法取得的资金承担债务加入人责任并办理结汇问题,若无法解决外汇管制带来的资金无法入境或入境不及时的问题,境外债务人在ABS产品中兑付条款的可行性将大打折扣。在“一方碧2017-9”专项计划中,除要求碧桂园控股承诺承担共同还款责任外,顺德地产和碧桂园物业两家债务加入人均在境内,顺德地产和碧桂园物业均独立的负有按《付款确认书》的约定向专项计划还款的义务,通过内部资金调拨和管理,在境外资金无法及时办理结汇时,通过其境内其他主体进行付款,从而控制该外汇政策风险。

保理资产证券化业务仍有很大的发展空间,保理商作为通道发行保理债权ABS产品对大多数保理公司来说还属于新型业务,特别应注意有效识别和避免相关风险,合理设计交易结构。