作者:金茂律师事务所 万 波 唐晓韵 顾倩菁

问答十九:收费权有哪些主要类型?

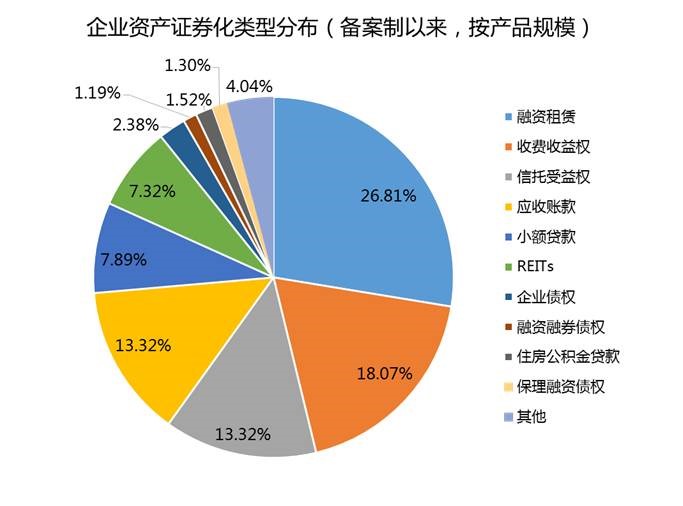

——部分行业中融资方的经营收入主要源于通过一定政府特许而产生的收费权,譬如高速公路收费权、景区门票收费权、水电费收费权等。债项融资和资本市场领域,以收费权作为交易或担保标的的项目并不罕见。谨以企业资产证券化为例,截至9月份2016年ABS以收费权为底层资产的占比达到18.07%,其类型包括高速公路收费权、供电收费权、水费收费权、公交客运收费权、物业收费权、供热收费权、地下通信空间收费权、公园门票收费权等。

问答二十:收费权与应收账款有无异同?

——收费权是否属于应收账款的争议由来已久:一种观点认为应收账款即包含了收费权,收费权人向他人收费的过程可以被看作双方缔结了双务合同,收费权人履行义务,由此请求对方支付价款,可以被认定为应收账款债权;收费权人依法取得收费的资格,而收费标准较为固定,存在可预期的合同相对方,因此属于可合理预期的、多个债权的集合的、未来的应收账款。另一派观点则认为收费权是一种收费的资格,其特点为(1)收费权的相对人并不特定;(2)收费权约束范围更加广泛,任何尚未驶入收费公路的车辆驾驶人都不得不认可收费者的权利;(3)收费权源于法律授权或行政许可,类似于一种“特许经营权”。

——《物权法》的草案中曾一度出现“公路、电网等收费权”的表述,但是最终颁布的《物权法》却将前述“收费权”的表述变更为“应收账款”。根据全国人大法工委的释义,物权法立法过程中,对于是否允许应收账款出质,存在不同意见。有的意见认为,不应允许应收账款出质。其理由是:①应收账款出质缺乏有效的公示手段。②收费权实质是一种变动性比较大的期待权,收费权作为债权的担保风险较大。③国外规定应收账款出质,是以良好的社会信用和完善的金融机制作为基础的。我国目前的社会信用较差,金融机制不健全,银行呆坏账较多,法律允许收费权和应收账款出质,可能会制造更多的呆坏账,增加金融风险。有的意见认为,应当允许应收账款出质。其理由是:①实践有需要。一些基础设施建设项目如公路建设、电网建设,所需资金量大,大部分都靠融资解决,收费权的收益比较稳定,以其出质风险不大,银行愿意接受。关于应收账款,由于法律限制,应收账款的沉淀资本发挥的作用比较小,而且对于高科技企业和中小企业来说,没有多少不动产或者动产,但这些企业一般都有应收账款。允许应收账款出质既能盘活这些沉淀资本,又能解决高科技企业和中小企业担保难的问题。②有理论基础。应收账款实质上都是一般债权,法律允许一般债权转让,就没有理由禁止一般债权做担保。③符合国际通行问答。无论是大陆法系国家还是英美法系国家,大部分都立法允许应收账款出质,没有产生大的问题。④风险可控。以应收账款出质确实可能会产生法律风险和商业风险,但国内外的实践经验表明,这些风险是可以控制和解决的。《物权法》采纳了后一种意见,明确规定应收账款可以出质。按照全国人大法工委对《物权法》的上述释义可见,《物权法》是以“应收账款”吸纳、涵盖了“收费权”这一概念。

问答二十一:收费权质押属于哪种类型的质押?

——收费权质押作为非典型的担保措施,尚未通过明确的法律给予正名。《担保法》第七十五条的规定,“下列权利可以质押:(一)汇票、支票、本票、债券、存款单、仓单、提单;(二)依法可以转让的股份、股票;(三)依法可以转让的商标专用权,专利权、著作权中的财产权;(四)依法可以质押的其他权利。”收费权通常被认为包含在“依法可以质押的其他权利”之中。

问答二十二:哪些收费权质押具有法律依据?

——最高人民法院在《担保法》司法解释第九十七条规定“以公路桥梁、公路隧道或者公路渡口等不动产收益权出质的,按照担保法第七十五条第(四)项的规定处理”,从而将公路桥梁、公路隧道或者公路渡口等不动产收益权作为“依法可以质押的其他权利”明确增列到了质押标的范围之内。

——1999年,《国务院关于收费公路项目贷款担保问题的批复》中规定了公路建设项目法人可以用收费公路的收费权质押方式向国内银行申请贷款,并同时规定公路收费权的权力证书为以省级人民政府批准的收费文件作为,公路收费权质押的登记部门为地市级以上交通主管部门。

——2002年,《中国人民银行、教育部关于进一步解决学生公寓等高等学校后勤服务设施建设资金问题的若干意见》中规定“各省、自治区、直辖市教育行政部门要从严审批用于银行贷款质押的学生公寓收费权,并对学生公寓收费权质押进行统一登记”。

问答二十三:难以流转的收费权可否作为质押标的?

——一般认为,权利质押的标的应具有以下特征:其一、可转让性;其二、财产性,没有财产价值或无法转让的权利不能作为质押标的。实践中,部分收费权源于行政机关的许可,具有社会公益性或一定的垄断特征,法律法规或限制了其可转让性(如《收费公路权益转让办法》规定的不可以转让收费权的公路)或严格限制经营权的准入门槛(如水、电、燃气以及),故此种观点认为该类收费权因难以在市场上顺利流转,故无法设立有效的质权。

——最高人民法院审判委员会讨论通过并于2015年11月19日发布的53号指导案例“福建海峡银行股份有限公司福州五一支行诉长乐亚新污水处理有限公司、福州市政工程有限公司金融借款合同纠纷案”则给出了不同的裁判。(一)关于污水处理项目特许经营权能否出质问题。法院认为,特许经营权的污水处理项目收益权虽系将来金钱债权,但其行使期间及收益金额均可确定,属于确定的财产权利,可以质押;(二)关于污水处理项目收益权的质权实现方式问题。法院认为,特许经营权的收益权附有一定之负担,且其经营主体具有特定性,故依其性质不宜折价、拍卖或变卖,但人民法院可以判令出质债权的债务人长乐市建设局将收益权的应收账款优先支付质权人。

问答二十四:收费权质押如何办理公示?

——按照最高人民法院审判委员会讨论通过并于2015年11月19日发布的53号指导案例“福建海峡银行股份有限公司福州五一支行诉长乐亚新污水处理有限公司、福州市政工程有限公司金融借款合同纠纷案”的观点,《物权法》施行后,因收费权已纳入《物权法》的“应收账款”范畴,故应当在中国人民银行征信中心的应收账款质押登记公示系统进行出质登记,质权才能依法成立。而对于在《物权法》施行之前的收益权质押,因当时并未有统一的登记公示的规定,故参照当时公路收费权质押登记的规定,在其主管部门长乐市建设局进行备案登记即具备物权公示的效果。

——为了适应应收账款融资业务的发展,更好地提供应收账款融资登记服务,中国人民银行于2015年启动了《应收账款质押登记办法》(中国人民银行令[2007]第4号)的修订工作,形成了《应收账款质押登记办法(修订征求意见稿)》,该征求意见稿将质押登记的应收账款范围进一步扩大,囊括了“城市和农村基础设施项目收益权,包括公路、桥梁、隧道、渡口等不动产收益权,水利、电网、环保等项目收益权”。在新登记办法获得法律认可之前,对于多数收费权质押而言尚缺乏法律对登记机关的明确规定,同时在收费权人取得行政许可的机关办理质押登记或许也不失为强化权利保障的办法。